毎月のご寄付

継続的にNICCOの活動を支える毎月のご寄付です。月々2,000円からご支援いただけます。お支払いはクレジットカードで承っており、お手続きは決済サービス会社『コングラント』の専用ページにて行っていただきます。

今回のみのご寄付

ご都合の良いタイミングで、ご自由な金額・回数で活動を支援するご寄付です。クレジットカード、銀行振込、郵便振替からお選びいただけます。いずれも決済サービス会社『コングラント』の専用ページよりお申込みください。なお、銀行振込をご希望の場合は、お申込み後に振込先口座をご案内いたします。また郵便振替をご希望の場合は、お申込み後に払込取扱票をお送りいたします。

会員になる

NICCO全体の運営を支えていただく会員制度です。正会員と賛助会員からお選びいただけます。活動の報告を受け取ることができるなどの会員特典があります。

現在会員の方で、年会費をご納入いただく場合はこちらからお手続きが可能です。(※決済サービス会社『コングラント』の専用ページへ遷移します。)お支払いはクレジットカード、銀行振込、郵便振替をご利用いただけます。

その他のご寄付

募金サイトや遺産相続などさまざまな形でご寄付いただけます。

NICCOへのご寄付は「税制上の優遇措置」が受けられます。

会員になる

NICCOの活動は皆さまからのご支援によって支えられています。

皆さまの会費はNICCOを通じて、世界中の事業地で活用させていただいています。

一人ひとりの力が集まれば、それは大きな支援となり世界中の人々へと届きます。

今後起こりうる自然災害など、最も必要とされる支援を必要なタイミングで届けられるよう、ご支援をお願いします。

入会をご希望の方は、入会申込フォームに入力いただくか、入会届けをダウンロードの上ご記入ご捺印頂き、NICCO本部まで郵送にてお送り下さい。内容を確認後、理事会による承認を経て入会となります。

NICCO正会員(個人・法人)

NICCOの運営に携わることが出来ます。総会にご出席いただき、年間の支援計画などをともに策定いただけます。

| 個人正会員年会費 | 1口2万円以上 |

| 法人正会員年会費 | 1口10万円以上 |

【特典】

・年1回の総会にご出席いただき、 審議に参加して頂ける議決権

・イベント、事業報告会、交流会など各種イベントへのご招待

NICCO賛助会員(個人・法人)

正会員のように議決権はありませんが、定期的に活動報告を受け取ったり、イベントに参加することができ、通常の寄付より深くNICCOの活動に関与していただけます。

| 個人賛助会員年会費 | 1口2千円以上 |

| 法人賛助会員年会費 | 1口2万円以上 |

【特典】

・イベント、事業報告会、交流会など各種イベントへのご招待

その他のご寄付

Yahoo!ネット募金から寄付する

募金サイト「Yahoo!ネット募金」を通じてNICCOの活動全体にご寄付いただきます。Vポイントでも寄付が可能です。募金ページはこちら。

つながる募金から寄付する

ソフトバンクの毎月の携帯使用料と一緒に寄付ができるほか、クレジットカードやTポイントでも寄付ができます。 詳しくはこちら。

*SoftBankのスマホユーザーの方は、スマホのご利用料金とまとめてご寄付いただけます。

*SoftBankのスマホユーザー以外の方は、クレジットカードを使ってご寄付いただけます。

遺産・相続財産を寄付する

ご自身の財産や相続された財産を、NICCOにご寄付いただくことにより、世界中の災害や貧困に喘ぐ人々を助け、未来の担い手である若い世代を育成するためにお役にたてることができます。

NICCOへの遺贈及び相続財産のご寄付は非課税となります

NICCOは内閣府認定の公益法人です。当会への遺贈による財産のご寄付、相続税の申告書の提出期限内の相続財産によるご寄付は、相続税の非課税対象となります。詳細に関しましては、国税庁のホームページを参照いただくか、弁護士、税理士、行政書士、司法書士などの専門家にご相談することをお勧めいたします。専門家にお心あたりが無い場合は、当会より専門家をご紹介することも可能です。

また、NICCOは公益法人の連携組織である「公益法人に関するNGO連絡会」に加盟しており、そのうち公益への遺贈と遺産相続の寄付の促進を取り組む「公益法人に関するNGO連絡会・遺贈分科会」のメンバーです。

同会の発行する電子書籍形式パンフレット「あなた想いが海を越えて」をご参照いただけます。

▲「あなた想いが海を越えて」(表紙画像をクリックください。)

税制上の優遇措置について

NICCOは公益社団法人の認定を受けているため、個人・法人を問わず、寄付金に対して税制上の優遇措置が受けることが可能です。

個人の場合

(1)所得税

【1. 所得控除(通常通り)】もしくは【2. 税額控除】を選べます。

下記の計算式により、当該年の課税所得金額から控除されます。

【1. 所得控除(通常通り)】

当該年の会費・寄付金の額 − 2,000円 = 年間所得から控除

※当該年の所得金額等の合計額の40%が限度です。

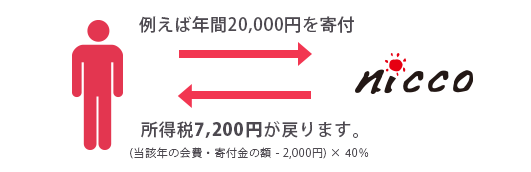

【2. 税額控除】

当該年の会費・寄付金の額 − 2,000円 × 40% = 年間所得から控除

※当該年の所得金額等の合計額の40%が限度です。

※控除される所得税は、所得税額の25%が限度です。

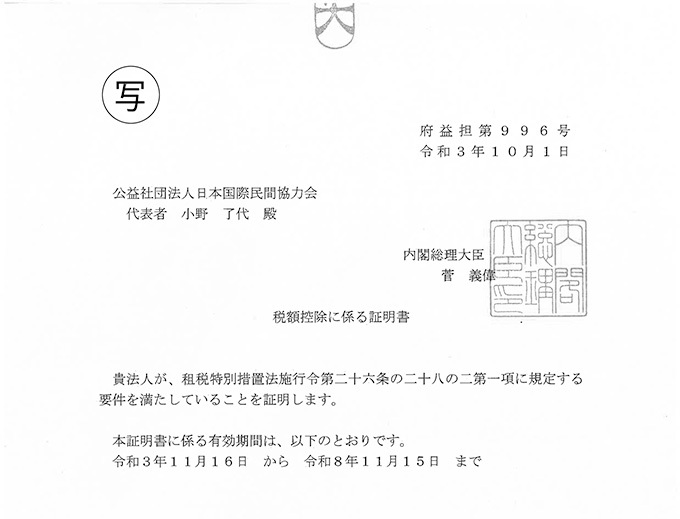

お手続き:確定申告を行って頂き、当会発行の領収書と行政庁発行の証明書を税務署にご提出ください。

※行政庁発行の税額控除に係る証明書のダウンロードはこちらから↓ 税額控除に係る証明書_令和3年11月16日から

(2)個人住民税

下記の計算式により、当該年の課税所得金額から控除されます。

【都道府県民税】

(AまたはBのうちいずれか低い方の金額−2,000円)× 4% = 都道府県民税から控除

【市町村民税】

(AまたはBのうちいずれか低い方の金額−2,000円)× 6% = 市町村民税から控除

| (A)当該年の会費・寄付金の額 (B)総所得金額等の30% |

注1) 当該年の所得金額等の合計額の30%が限度となります。

注2) 事務所所在地の自治体からのみ優遇措置が得られるため、大阪府と高槻市が対象となっております。

お手続き:所得税の確定申告の際に、併せてご申告ください。

(3)相続税

相続財産のご寄付に対し、相続税の優遇措置が受けられます。

財産を取得した方が申告期限(相続後10ヶ月以内)までに相続財産をご寄付下さった場合、その寄付金額には相続税が課税されません。

お手続き:相続税の申告の際に、当会発行の領収書と証明書を税務署にご提出ください。

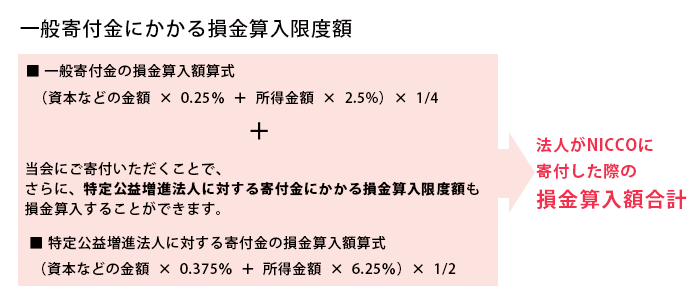

法人税

一般寄付金の損金算入限度額と別枠で、特定公益増進法人に対する寄付金の損金算入限度額を損金算入することができます。

お手続き:決算時に確定申告書に添付して、寄付金の損金算入に関する明細書、弊会送付の領収書及び証明書をご提出ください。